Temel Görünüm

Microsoft, yıl başından bu yana yaklaşık %12 değer kaybetmiş bir hisseyle bilançoya giriyor; piyasanın bu çeyrekte aradığı şey “iyi rakam” değil, “anlaşılır hikâye”. Yönetimin Ocak ayında verdiği rehber 80,65 – 81,75 milyar dolar gelir bandı ve sabit kurda %37 – 38 Azure büyümesi içeriyordu. Konsensüs gelir tarafında 81,3 – 81,4 milyar dolara, hisse başı kâr tarafında 4,06 – 4,07 dolara yerleşmiş durumda. Bir önceki çeyreğin 4,14 dolar non-GAAP kârı ve %39 Azure büyümesi, karşılaştırma tabanını yukarı çekiyor.

Bu çeyrekte üç değişken hisse tepkisini belirleyecek. Birincisi Azure: %38 üzerindeki bir baskı pozitif, %36 altındaki bir okuma piyasa için kırmızı çizgi. Evercore’dan Kirk Materne’in çerçevelemesiyle, %38 ve üzeri büyüme zorlu karşılaştırma tabanına rağmen “yeterince iyi” sayılıyor; bunun altı, AI bulut tezinin yapısal bir yavaşlamaya girdiği endişesini güçlendirir. İkincisi Copilot monetizasyonu: 450 milyon M365 ticari abone tabanına karşılık 15 milyon ücretli koltuk, dönüşüm oranının çift haneye yaklaşıp yaklaşmadığını ve M365 başına gelir (ARPU) genişlemesinin gerçekleşip gerçekleşmediğini ortaya koyacak ilk gerçek test. Üçüncüsü capex çerçevesi: FY26 toplam sermaye harcamasının 104 milyar dolar yörüngesine oturması, serbest nakit akışı marjını %25,4’ten %21,5’e baskılamış durumda. Bu çeyrekte capex’in sıralı bazda azalması bekleniyor (Q2’deki 37,5 milyar dolardan ~30 milyar dolar bandına), ancak yönetimin Q4 ve FY27 için verdiği sinyal manşet rakamlardan daha belirleyici olacak.

Arka planda iki yapısal başlık daha izlenecek: 625 milyar dolarlık ticari RPO bakiyesinin ne kadarının OpenAI ve Anthropic gibi tek müşteri konsantrasyonundan geldiği, ve OpenAI ile yeniden yapılandırılan ortaklığın gelir paylaşımı patikası. Microsoft’un Anthropic’e 5 milyar dolarlık yatırımı ve 30 milyar dolarlık Azure kapasite anlaşması, hyperscaler rolünün çok-modelli yapıya genişlediğine işaret ediyor; bu, OpenAI bağımlılığı baskısını uzun vadede hafifletecek bir hamle.

Analist tarafı kurumsal olarak yapıcı kalmaya devam ediyor: 34 analistin 32’si AL tavsiyesi taşıyor, ortalama 12 aylık hedef 570 dolar civarında ve mevcut seviyeden yaklaşık %34 yukarı potansiyele işaret ediyor. Ancak Zacks tarafında Earnings ESP’nin sıfır olması ve hissenin 8,61x ileri F/S çarpanıyla sektör ortalaması olan 7,16x’in üzerinde işlem görmesi, “sürpriz beat” beklentisinin agresif fiyatlanmadığını gösteriyor.

Teknik Görünüm

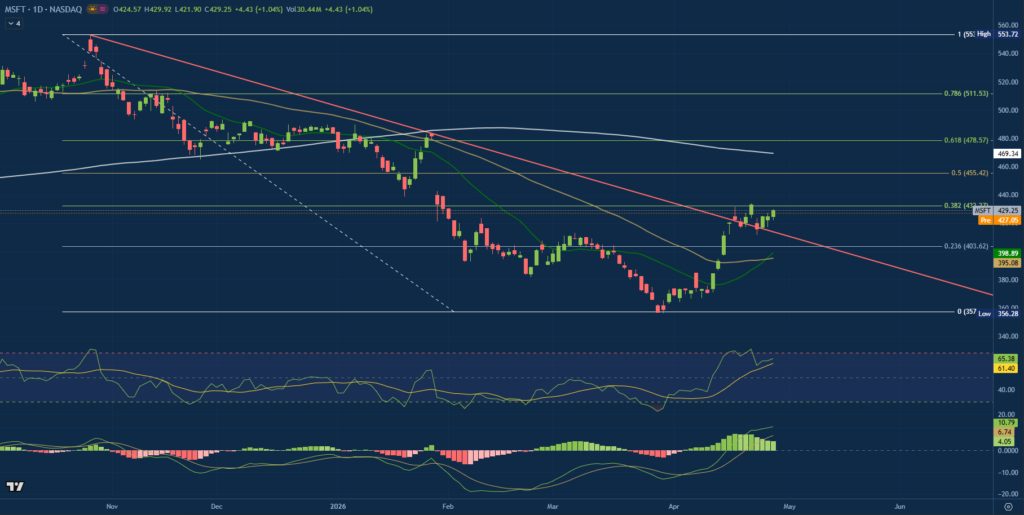

Grafik, Kasım 2025’teki 553,72 dolar zirvesinden başlayan düşüş trendinin son aşamasında, kritik bir karar bölgesinde fiyatlamayı gösteriyor. Mart sonunda 356,28 dolara kadar gerileyen hisse, Nisan boyunca güçlü bir toparlanma sergiledi ve şu anda zirveden dibe çekilen Fibonacci geri çekilme yelpazesinin %38,2 seviyesi olan 432,37 dolara dayanmış durumda. Bu seviye, eş zamanlı olarak Kasım 2025’ten beri devam eden düşen trend çizgisinin geçtiği bölgeye denk geliyor — yani teknik olarak çift kırılım/çift ret testi yapılıyor.

Hareketli ortalamalar, kısa vade ile orta vade arasındaki ayrışmayı net biçimde ortaya koyuyor. SMA20 (398,89 dolar) ve SMA50 (395,08 dolar) iç içe geçmiş ve fiyat bu iki ortalamanın belirgin biçimde üzerinde — bu kısa vadeli momentumu pozitif tutuyor. Ancak SMA200 (469,34 dolar) hâlâ fiyatın yukarısında ve bilanço sonrası senaryoların ana orta vadeli direnci olarak görev yapacak. Bilanço pozitif geçer ve trend çizgisi günlük kapanışla kırılırsa, bir sonraki teknik durak %50 Fibonacci olan 455,42 dolar, ardından SMA200 ile kesişen 469 – 478 dolar koridoru.

Momentum göstergeleri, kırılma için hazırlık sinyali veriyor ancak aşırı alım uyarısı da içeriyor. RSI 65,38 ile sinyal çizgisinin (61,40) üzerinde ve henüz 70 aşırı alım eşiğine ulaşmadı; bu hâlâ alıcı için manevra alanı bırakıyor. MACD ana çizgi 10,79, sinyal çizgisi 6,74 ve histogram 4,05 ile pozitif bölgede genişliyor — Şubat sonundan beri en güçlü yükseliş momentumu okuması. Bilanço öncesi opsiyon piyasası, her iki yöne de yaklaşık %6,77 implied move fiyatlıyor; bu Magnificent Seven içindeki en yüksek beklenen hareket. Mutlak rakamla ifade edersek, hisse bilanço tepkisi sonrası 400 – 458 dolar bandı arasında bir noktada açılabilir.

Aşağı yönlü senaryoda kademeli destek haritası: 0,236 Fibonacci olan 403,62 dolar ilk savunma hattı; bu seviyenin günlük kapanışla kaybedilmesi 395 dolar (SMA50) ve ardından 380 dolar bandını gündeme getirir. Daha sert bir reaksiyonda 356 dolar yıl dibi yeniden test edilebilir.

Senaryo Analizi

Yukarı senaryo (Azure %38 üzeri, marjlar korunmuş, Q4 rehberi yapıcı): Hisse 432 dolar düşen trend direncini günlük kapanışla kırarsa, 455 – 469 dolar koridoru kısa sürede çalışılır. Copilot tarafında ARPU genişleme sinyali eklenirse 478 dolar (%61,8 Fib) ana hedef hâline gelir. Bu senaryoda implied move’un üst sınırı (~%7) tetiklenir.

Baz senaryo (Azure %37 – 38 bandında, EPS hafif beat, capex söylemi nötr): Hisse 420 – 440 dolar bandında konsolide olur; piyasa “yeterince iyi ama heyecan yok” tonuyla rakamı sindirir. Bu durumda önümüzdeki haftalarda yön, Mag-7’deki diğer bilançoların (META, GOOGL bu akşam; AAPL yarın akşam) tonuna bağlanır.

Aşağı senaryo (Azure %36 altı veya Cloud brüt marjı %64 altı): 403 dolar 0,236 Fib desteği test edilir. Yönetimin tonu defansif olursa veya backlog konsantrasyonu konusunda net cevap gelmezse 395 dolar SMA50 desteğine sarkma kaçınılmaz olur. Implied move’un alt sınırı (~$400) bu senaryonun pivot noktası.

Sonuç

Bu bilanço, Microsoft için bir “rakam çeyreği” olmaktan çok bir “iletişim çeyreği”. Manşetlerin konsensüsü hafif aşması yeterli değil; piyasanın asıl aradığı şey Azure kapasitesindeki kısıtların çözüldüğüne, AI yatırımlarının gelir tarafında ölçülebilir bir geri dönüş ürettiğine ve capex eğrisinin bir yerde tepe yapacağına dair somut sinyaller. Teknik tarafta hisse, son altı ayın en kritik karar noktasında — düşen trendi kırarsa orta vadeli yön yukarı, geri çevrilirse ralli düzeltme statüsünden çıkamaz. Telekonferansta Satya Nadella ve Amy Hood’un Q4 ve FY27 çerçevelemesi, manşet EPS rakamı kadar belirleyici olacak.